Le taux immobilier, qu’est-ce que c’est ?

Dès lors que l’on s’intéresse au prêt immobilier, le premier terme qui nous chatouille les oreilles tient en quatre lettres et porte l’heureux nom de taux. Qu’il s’agisse du taux nominal, du

TAEG (acronyme désignant le taux annuel effectif global) ou du taux d’usure, tous ces taux de crédit immobilier recoupent différentes réalités. Fort heureusement, leur dénominateur commun est leur simplicité, qui nous permettra d’aisément les définir.

Le taux immobilier représente le taux d'intérêt que l'emprunteur doit payer à la banque en échange de l'avance des fonds de son emprunt immobilier. C'est donc un coût que vous avez tout intérêt à réduire.

La durée de votre prêt immobilier conditionne directement le taux de crédit auquel vous pouvez prétendre. Ainsi, à profil égal, le taux immobilier sur 20 ans sera forcément plus élevé que celui sur 15 ans. Les taux les plus attractifs sont donc ceux sur 10 ans, mais peu de profils peuvent en bénéficier en raison des mensualités élevées. À savoir, les taux sur 30 ans ne sont plus proposés.

Néanmoins, même à durée égale, les taux varient fortement d'un prêt à l'autre. Ainsi, d'autres critères régissent votre taux, comme votre profil emprunteur, votre projet immobilier ou la négociation avec les banques.

Découvrez notre analyse approfondie du marché du crédit en France au travers de datas uniques (données M-1)

Les chiffres clés :

• Taux moyen de crédit immobilier : 3,78 %

• Apport moyen : 87 026 €

• Capital emprunté : 240 865 €

• Durée moyenne d'un prêt immobilier : 272 mois

• L’emprunteur type d’un crédit immobilier en avril 2024 est âgé de 37 ans, 7 ans de moins qu’au mois de mars 2024. Cette diminution de l’âge moyen annonce le retour des primo-accédants sur le marché immobilier avec à nouveau une capacité à emprunter. Les normes HCSF n'ayant pas évolué, il faut un dossier d'emprunt avec de l'épargne, une gestion de compte qualitative, un taux d'endettement en dessous des 35 %...

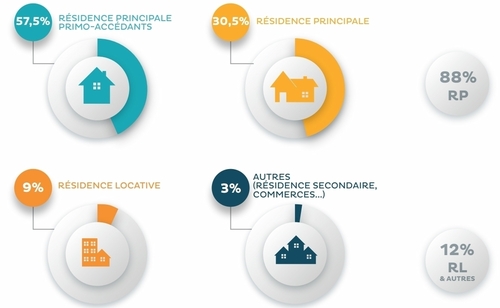

• Les primo-accédants représentent 48 % des demandes de prêts envoyées en banques en avril, un chiffre en stagnation par rapport au mois de mars. Les primo-accédants peuvent plus facilement accéder à la propriété grâce à des nouveaux prêts bonifiés et une baisse des taux.

• L’apport moyen s’élève à 87 026 euros par dossier de prêt, un niveau toujours élevé qui augmente de 20 000 € par rapport à mars 2024. Pour espérer voir leur demande de financement acceptée par les banques, les ménages sont aujourd’hui contraints de fournir un apport conséquent pour réduire le montant emprunté et donc le taux d’endettement. Or, rares sont les Français à actuellement disposer de cet apport pour concrétiser leur projet immobilier.

• Au mois d'avril, le capital emprunté moyen est de 240 865 € sur une durée moyenne de 272 mois et une mensualité avec assurance de 1 338 €. L’allongement de la durée de prêt demeure aujourd’hui l’une des solutions pour compenser la perte de pouvoir d’achat immobilier et respecter les critères HCSF de 35% d’endettement. Le taux d’endettement moyen s’élève ainsi à 29,84 %.

• Le taux d’intérêt moyen toutes durées de prêts confondues est de 3,78 % en avril.

• En avril 2024, la majorité des contrats d’assurance emprunteur souscrits sont des contrats groupes (87 %) contre 13 % de contrats individuels. On peut noter une augmentation de 1 % de délégation d'assurance emprunteur par un contrat individuel par rapport à mars 2024. Lors de l’octroi d’un crédit immobilier, les emprunteurs optent majoritairement pour les contrats des banques afin de ne pas retarder l’obtention du crédit.

• La garantie Décès/PTIA/ITT/IPT est souscrite dans 74 % des cas, loin devant la garantie Décès/PTIA 26 %).

• Enfin, le coût moyen d’une assurance de prêt, toutes durées confondues s’élève à 17 641 euros pour un taux moyen de 0,32 %.

• Le primo-accédant type en avril 2024 est âgé de 31 ans et perçoit des revenus mensuels de 2 944 €. Des revenus plus modestes que la moyenne globale et qui limitent la constitution de l’apport (60 366 €), soit près de 27 000 € en moins que la moyenne tous profils confondus. Aussi, le capital emprunté des primo-accédants s’élève à 214 390 €, soit 26 000 € de moins par rapport au capital emprunté tous profils confondus.

• Les conditions d’accès au crédit très strictes, notamment la règle des 35% d’endettement, difficile à respecter pour les primo-accédants, obligeant ces profils à allonger la durée de prêt au maximum pour réduire leur mensualité et ainsi préserver une capacité d’emprunt leur permettant d’acheter un bien immobilier correspondant à leurs critères. Aussi, la durée de prêt moyenne des primo-accédants grimpe à 283 mois (23 ans). Le taux d’endettement des primo-accédants s’élève lui à 29,75 % pour une mensualité moyenne de 1 164 € avec un taux d’intérêt de 3,82 %.

• Côté crédit consommation, le profil emprunteur type d'avril 2024 est âgé de 47 ans pour un revenu de 2 850 €. Par rapport à mars 2024, le revenu des emprunteurs est en baisse de 100 €.

• Plus de la moitié des emprunteurs sont salariés du secteur privé (60 %) et 15 % sont des retraités.

• En avril 2024, ce sont les achats de véhicules qui dominent le classement des projets les plus régulièrement financés à l’aide d’un crédit consommation (53 %). Suivent ensuite les travaux 11 % et le besoin de trésorerie 13 %.

• Le montant emprunté moyen atteint 11 489 € en avril 2024 sur une durée de 52 mois et pour un TAEG de 10,29 % tous projets confondus. Les montants empruntés par projet :

Véhicule : 14 055 €

Travaux : 10 137 €

Trésorerie : 7 577 €

Equipement de la maison : 2 667 €

• Chacune des durées de prêt enregistre une diminution des taux d’intérêts hors assurance entre mars et avril 2024 (-0,21 point sur 10 ans, - 0,15 point sur 15 ans, - 0,07 point sur 20 ans et - 0,13 point sur 25 ans.)

« En avril 2024, les taux de crédit immobilier sont encore à la baisse sur toutes les durées d'emprunts. Une bonne nouvelle pour les emprunteurs, d'autant que les primo-accédants reviennent sur le marché immobilier. Le 2ème trimestre 2024 devrait continuer dans la même ligne que le premier avec des taux et des prix de l'immobilier en légère diminution afin d'obtenir un marché cohérent avec les revenus des Français.

Méthodologie :

Les taux obtenus proviennent de la moyenne de milliers d’offres bancaires éditées lors des 30 derniers jours, obtenues par les + de 3 000 courtiers. Les taux indiqués sont ceux du mois précédant la publication de l’étude.

YESCITY FINANCES 09 88 77 21 49